秋季促销数据生猛,买断制大盘破100亿美金|罗斯基Steam市场周报(11.25-12.1)

Steam第四季度的第一场大促销,也就是秋季促销,终于来了。

一直以来,Steam买断制产品的分析其实存在两个维度。一个维度,是上线发行周期的数据表现,另一个则是后续促销时的表现。

因为玩家购买买断制产品的时间窗口其实就两个:上线时、大幅折扣时。日常榜单是比较水的,容易被用来做数据。

今年秋促,榜单前100有三个产品和中国有关:PUBG(母公司腾讯),《卡拉彼丘》国际服,以及中国台湾的《九日》。

未来《黑神话》也必定会参与到促销中,但至少要等到明年下旬。

对Steam来说,这次秋促也具有一定里程碑意义。

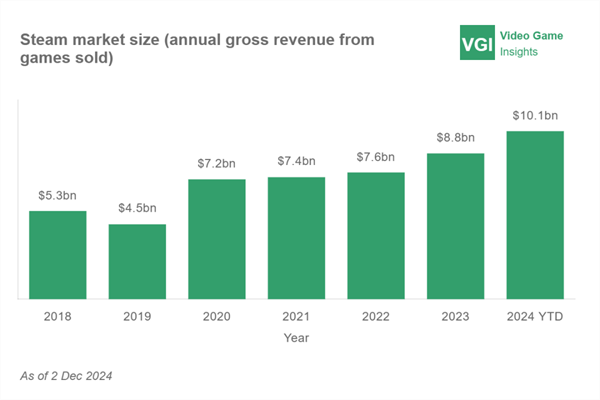

VGI预计,在诸多爆款的加持下,Steam今年买断制游戏营收已经突破100亿美元,较2018年的53亿美元近乎翻倍。

结合一些三方数据对Steam平台IAP收入/社区商店抽成的估算,2024年Valve的总营收有望突破至150亿至200亿美元。

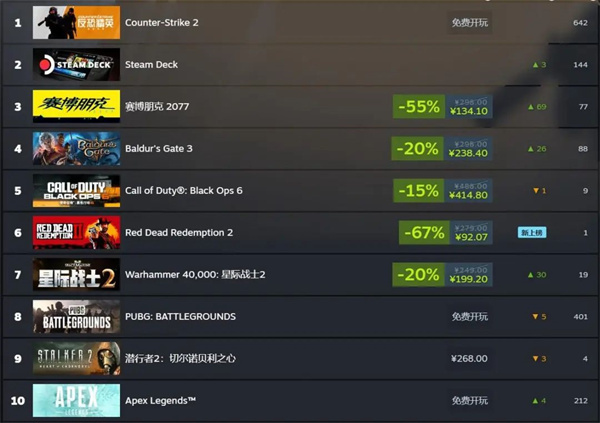

我们这次以11月29日(秋促第二天)的全球流水榜前100为参考进行分析。

基于游戏厂商国别(研发Base)统计,排除部分地区不明产品后,数据如下:

北美:美国21家,加拿大5家。共计26家。

欧洲:波兰3家,英国7家,瑞典5家,捷克3家,法国2家,乌克兰2家,俄罗斯1家,丹麦1家,荷兰1家,比利时1家,德国1家,塞浦路斯1家。共计28家。

亚洲:日本7家,韩国2家,中国2家。共计11家。

在榜产品数量最多的厂商是Rockstar Games(美国),共有5款产品上榜,分别是:

《荒野大镖客2》《GTA 5》《GTA 5豪华版》《荒野大镖客》《GTA:圣安地列斯》

基于游戏主要特征的分类统计,数据如下:

FPS共10款

RPG与ARPG共16款

模拟经营共4款

SLG共4款

体育竞速共5款

SOC共6款

鉴于Steam市场高度多元融合的现状,上述分类数据纯粹基于主观经验判断,不建议作为严肃参考或立项依据。其余产品由于包含大量玩法跨界融合,无法分类,一律视为“混合游戏”。

下面是榜单分段解读:

1到10

首先看榜单前10,都是老熟人。Steam Deck是硬件设备,可以排除掉。

CS、PUBG、APEX是三个老牌免费游戏,位次都不太受促销影响。其中APEX今年掉榜严重,原因是EA目前对这个产品的方向比较迷茫,Respawn内部也挺动荡。

《赛博朋克2077》和《博德之门3》两大RPG爆款历久弥新,表现出了极强的营收韧性。在过去几年里,只要一有大的促销活动,这二位总是能进前10,非常恐怖。

《荒野大镖客2》也是传统劲旅,R星这几年的现金奶牛。

这三款游戏恰好是国内厂商没法模仿的类型。国内头部公司的管理层对这种疯狂堆料的产品,有一种深入骨髓的恐惧,想做又不敢做。

《黑色行动6》在Steam渠道的成绩确实有点出人意料(相对于动视这些年的风评),以至于微软CEO都发文表扬。

玩家一直在骂,但也一直在买。这就是大IP的历史惯性。

《星际战士2》也有大IP加持,在欧美热度一直不低。《潜行者2》纯属档期安排失误,刚发售就撞上秋促了,不然名次能更好些。

榜单前10最值得说的点是:这9款游戏里,除《博德之门3》是传统TRPG,剩下8款要么是纯射击游戏,要么是包含大量射击元素的游戏(TPS或FPS)。

讲得再直白一点:Steam秋促的全球流水榜和美国地区榜是高度重合的,射击游戏占绝对统治地位。

名义上,中国玩家在Steam占比最高。但价值最高的那一撮用户,其实是北美玩家,或者说是“被北美厂商塑造偏好”的全球玩家。

作为对比,网易的《永劫无间》《七日世界》双双飞榜(100名以外),Nexon的《第一后裔》也是飞榜。

国内厂商如果想在海外PC/主机市场突围,射击游戏是一块难啃但必须啃的硬骨头。想通过自嗨式的“发明创造”来说服海外市场,根本不现实。

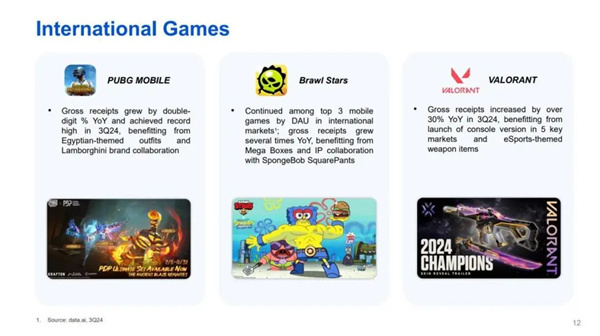

腾讯是最早想明白这件事的,所以放弃了走捷径的想法,转头大笔押注《瓦罗兰特》《三角洲行动》这类产品。

其中《瓦罗兰特》(含国服《无畏契约》)年化增长超30%,在Q3财报中被单独提及。射击游戏正在撑起腾讯端游的第二增长极。

11到20

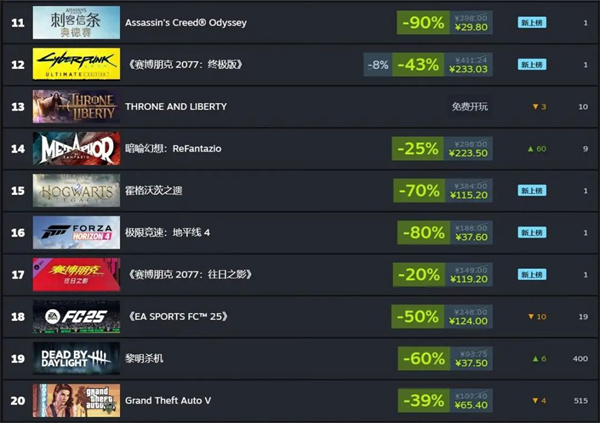

10名以外的榜单就平淡许多了,靠大幅折扣冲榜的老游戏多了起来。育碧《刺客信条:奥德赛》、华纳《霍格沃茨之遗》、R星《GTA 5》等都属此列。

世嘉的P5风格新作《暗喻幻想》是本次秋促排名最高的日本游戏,基本是老式RPG所能达到的天花板了。

《Throne and Liberty》是亚马逊和韩厂NC Soft合作搞的MMO,目前是一个稳定掉榜的状态,大概率会复制当年《New World》的流水曲线(又一个短命鬼)。

总的来说,这部分榜单变得多元了起来,有RPG、ARPG、竞速、体育、非对称对抗、MMO等等。

这也是相对安逸的一个位置:独游和2A以下的产品冲不进来,新3A也掉不到这里(除非暴死)。所以在过去几年里,老3A一直稳稳把持这一生态位。

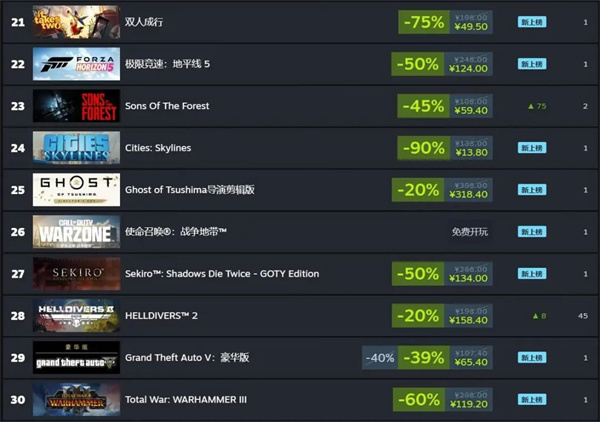

21到50

到了20名以外,竞争又激烈了起来。

小厂商的大爆款、头部独游、成绩不太行的3A、大厂的实验性小项目,多股势力在这段榜单贴身肉搏。

21到30这段,日厂的存在感很强。《绝地潜兵2》《对马岛之魂》两款SIE拳头产品同时在榜。《只狼》超过《艾尔登法环》,成为FS社本次秋促的销冠。

CA的《全战战锤3》压线进入前30。考虑到CA目前已被世嘉收入麾下,算作日系厂商也没啥毛病。

《森林之子》是本次秋促成绩最好的SOC,大幅碾压《幻兽帕鲁》和《方舟》。奇怪的是这游戏上线至今,国内的玩家热度还可以,但是产业热度几乎为零。

这可能和内容过于血腥暴力有关。另外它当初上线时间离《幻兽帕鲁》太近了,被抢了不少流量。

《天际线》一直是模拟经营数据最好的几个IP之一,不管日常还是促销。垂类赛道、没有竞争、用户黏度,之前周报都有讲过。

31至40这部分,一大堆上线5年以上的老游戏,簇拥着唯一的新秀《Balatro》。

不得不说,“小丑牌”不但在上线初期爆发力强,后续韧性也很猛,是2024年最长青的独游,也是本次秋促独游成绩的天花板。

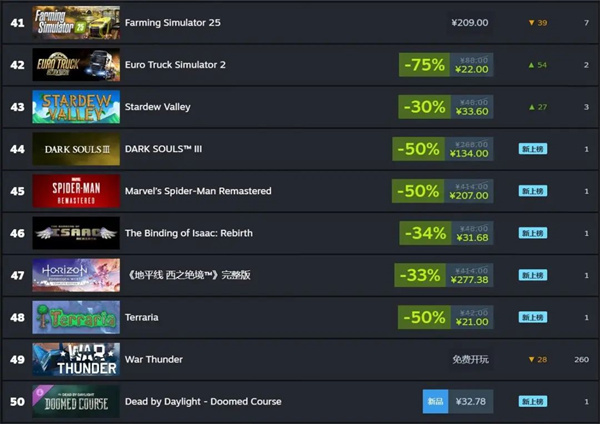

41到50完全是老产品的聚会。

除了《模拟农场25》这个新作,《星露谷物语》《以撒的结合》《泰拉瑞亚》三款现象级2D独游一字排开。《欧卡模拟2》《黑暗之魂3》也都是玩家基数巨大的经典。

《地平线:西之绝境》是SIE进军PC分销的试水作品之一,当年在PS算是爆款,PC上线时则沦为了《绝地潜兵2》的陪跑产品。

与11到20的情况类似,41到50是另一个沉淀性质的生态位。

在大促时,前者被上代3A把持,后者则是上上代3A和远古独游的位置。

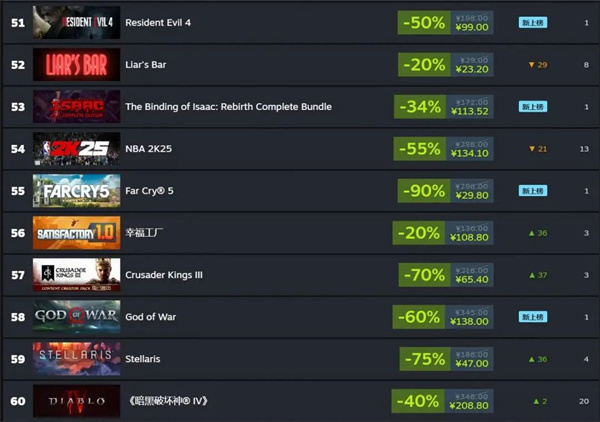

50以外

50名以外的产品中,《骗子酒吧》最值得单独说一说。

这款瞄准5美元价位的小成本多人游戏,再一次拓展了“狼人杀like”赛道的上限。之前的《致命公司》是在“多人PVE”上做文章,《骗子酒吧》则是在PVP方向继续深挖、化繁为简。

如此便宜的一款游戏,在大促时的流水能与《生化危机4重制》《孤岛惊魂5》这样的老大哥掰手腕,这是很了不起的。

海外不少观点都认为,对专注PC的小团队来说,多人游戏/Co-op是个很好的切入点。叠加Twitch主播“带货”,这两年北美很多小公司都靠这个在Steam赚了大钱。

但国内团队跟进的很少,思维基本还都停留在《鹅鸭杀》那个2D时期。

这里的卡点可能主要是海外发行。因为这类游戏的孵化和运营都高度依赖玩家社区,而国内团队更习惯“出口转内销”。

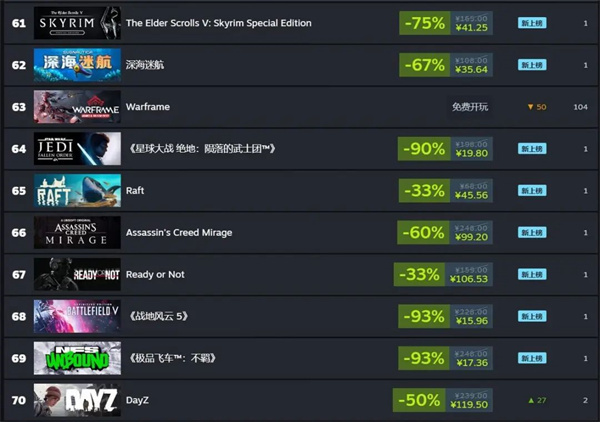

接下来,61到70整体乏善可陈,基本是老游戏+大幅折扣,目的主要是冲榜和长线回收。

《刺客信条:幻景》算是育碧的新游,但是成绩不太好。目前也是处在全渠道打折回收的状态,都沦落到和《战地5》坐一桌了。

《Ready or Not》是今年FPS领域为数不多能让人眼前一亮的作品,主打真实硬核的射击体验。

由于体验独特,游戏在YouTube、抖音、B站有大量二创视频,播放量都很高。但是后续的购买转化一般,因为游戏实在是太硬核、小众了。

这种境遇和早些年的《武装突袭》类似,叫好不叫座,云玩家多。

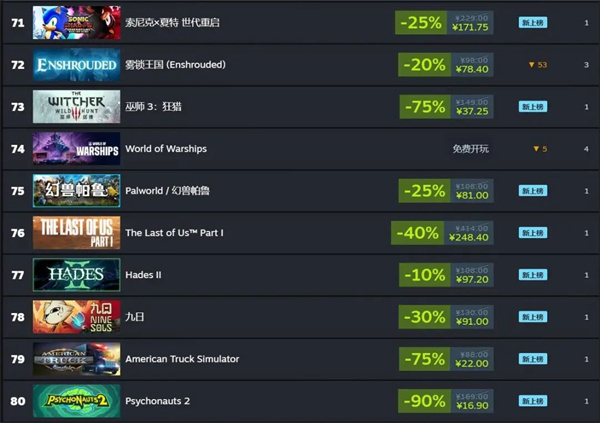

到了71至80这段,一些不那么主流的产品开始冒头。

《雾锁王国》是今年一大堆“《幻兽帕鲁》受害者”中的一个。结果到了秋促,成绩反而比《幻兽帕鲁》好。

而年初爆红的《幻兽帕鲁》,在后续的几次促销中一直萎靡不振,甚至日常榜单都经常飞榜。

Pocketpair不但用“画饼更新”的老把戏再次把玩家耍了,而且顺手把国内一大堆厂商拐到了沟里。广深、上海不时传来“帕鲁like”项目被砍的新闻。

只能说,玩家热情来得快去得也快,单纯靠缝合玩法+包装炒作是走不远的。

《Psychonauts 2》可能大家没听过。这是微软搞的一款平台跳跃游戏,实验性产品。

《九日》产品本身没问题,但是开发商属于涉政敏感,这里就不展开了。

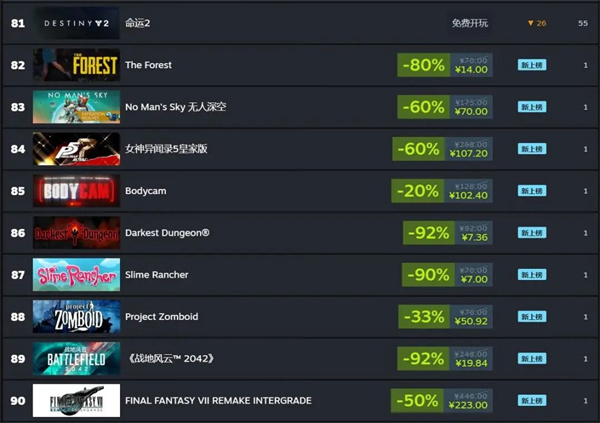

81到100这部分可以合起来看。

打折冲量的老3A没啥可说的。《森林》《无人深空》《暗黑地牢》《史莱姆牧场》《僵尸毁灭工程》这些都是中小厂商的老爆款,各种元素都有,比较杂糅。SOC、模拟经营、RPG、开放世界等等。

《Bodycam》是上面提到的《Ready or Not》的仿品,也是主打纯拟真的FPS。吸量路径和《Ready or Not》差不多,上线时间晚了半年。

对国内来说,这类FPS属于“大厂看不懂,小团队做不了”的东西。

《Strinova》是《卡拉彼丘》国际服,创梦天地做的海外发行。目前评论区全是国服玩家指责“国服外服区别对待”的差评,也算是二游的保留节目了。

《庄园领主》今年上半年炒过一段时间的热度,主要营销点是“单人开发”,但是后续的更新不太行,人气掉得很快。

在“抢先体验”阶段就倾注大量发行资源从来都是一着险棋。目前市面上只有一个成功案例——拉瑞安的《博德之门3》。

结语

总的来说,这份榜单梳理下来,基本印证了各路三方机构对主机/PC市场的判断:

射击游戏,尤其是FPS游戏,在主机/PC市场拥有断崖式的统治力。

用直观的比喻来形容“断崖式”就是:全年流水前10的爆款独游/2A游戏加起来,营收打不过动视每年例行公事的COD。

这绝不仅仅是发行资源的问题。哪怕你是3A级的RPG,也要往射击元素上靠,这样海外市场接受度才高,ROI才保险。“车枪球”已经是过去式了,现在是“枪枪枪”的时代。

没办法,全世界玩家都喜欢打枪,而且非常愿意给枪花钱。

多人合作/Co-op这些年其实一直是PC端确定性比较高的赛道,很适合以小搏大。

但是国内缺乏孵化这类游戏的环境,以及相应的海外发行模式,导致大家宁愿去卷肉鸽,或者花上亿人民币去做派对游戏/糖豆人/帕鲁/SOC。

欧美这类游戏很多都是一帮人在Discord、在Reddit一边聊天一边想出来的,是真正“从社区里长出来”的游戏。

手游圈子经常谈论的肉鸽、DBG、背包等等,在整个主机/PC生态的影响力有限。

这些东西有固定受众,但谈不上主流,和模拟、恐怖类似。换句话说就是到瓶颈了,能洗的用户早就洗进来了。

国内手游和小游戏圈子关注这类游戏,是因为他们那边缺乏可以模仿的产品原型。但对想要深耕Steam的团队来说,这类赛道已经看不到什么增长了。

最后,从宏观角度看,中国游戏产业当前正处在转型的阵痛期。

2024年,尽管国产手游出海的热潮逐渐冷却,但营收规模依然庞大。

而买断制一侧,局面实际上一直不乐观。

自2017年以来,几乎没有Steam国游能突破上线发行周期,实现所谓的长线回收。一眼望去全是“一波流”产品,首周定生死,营收曲线还不如买量页游。

《黑神话》的成功一方面挽救了2024年Steam国游惨不忍睹的成绩,另一方面也必然会吸引更多产业资本进入Steam市场。

国产独游那套“出口转内销”的小圈子自嗨模式,既在法律合规层面存在隐患,也无法满足大资金的胃口。

大厂肯定要高举高打,要与欧美日的厂商硬碰硬,要做寿命更长的东西。而上面梳理的那些产品,就是他们要直面的对手。

愿明年Steam季节促销的榜单中,能够涌现更多国内产品。

了解更多关注罗斯基公众号

近期评论