从10亿美金爆款产品中找方向!大富翁骰子+中重度玩法融合新品《Monoloot》分析

文/ET

今年9月,社交游戏公司Playtika以高达19.5亿美元(7亿美元+未来三年完成规定财务目标的奖励12.5亿美元)收购《Dice Dreams》开发商SuperPlay。关于《Dice Dream》可能国内从业者对其相对陌生,但是《Dice Dream》的出现,让全球游戏市场诞生出新的“十亿美金俱乐部成员”——《Monopoly Go》(中文名《大富翁》)。

AppMagic数据显示

《Dice Dream》及《Monopoly Go》的大放异彩,让全球各地游戏公司对骰子元素进行各类探索,其中不乏韩国知名游戏发行商111%、国内发行朝夕光年、日本上市发行商方Kayac.inc、法国发行商Homa等。

《Dice Dream》及《Monopoly Go》的大放异彩,让全球各地游戏公司对骰子元素进行各类探索,其中不乏韩国知名游戏发行商111%、国内发行朝夕光年、日本上市发行商方Kayac.inc、法国发行商Homa等。

近期,我们留意到俄罗斯著名发行商My.Games旗下一款大富翁骰子元素的混合型玩法游戏《Monoloot》正在进入软启动阶段,其核心玩法基于大富翁摇骰子走棋盘的交互方式,玩家实现冒险、探索、模拟经营养成等形式提供另类体验。由于游戏目前仍处于初期阶段,整体体验玩法内容有限。

轻包重再减轻的架构设计

大富翁形式的交互游戏并不稀有,但大多数游戏仅仅为中轻度游戏或具有博彩属性类游戏,而将大富翁玩法与重度游戏实现结合仅从2023年第4季开始逐步出现,且数量规模较小。这些游戏大多当前仍处于早期测试阶段,《Monoloot》核心玩法基于大富翁“扔骰子走棋盘”的方式进行交互,通过骰子点数的不同,使得游戏对玩家达到以下效果:

对游戏设计的各类玩法不可避开的体验

对各类玩法体验次数不可控制

玩家无法通过直接进入某类玩法,直线型完成游戏活动及相关任务

减少游戏体验过程的“上班打卡属性”

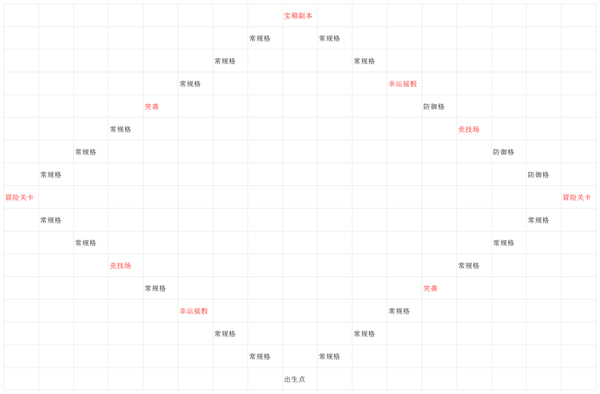

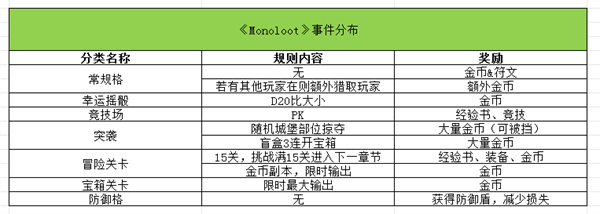

《Monoloot》中游戏主要分为几类内容:以炮弹方式选择玩家城堡部位攻击、开箱子形式偷取玩家金币、攻打金币怪物、攻打章节通关怪物、竞技场、获取符文等。

《Monoloot》单章节完整地图

《Monoloot》章节地图中,棋盘设计分布

可以看到,《Monoloot》的游戏玩法由6-7类子玩法组成,在32格棋盘格中,常规空格占据游戏的六成,若将防御格同样计算在内则是七成,排布方式实际上与《Monopoly Go》较为接近。这意味着,《Monoloot》的玩家不会与普通中重度游戏那样,通过核心玩法的高频体验形成爽感,同时由于前期的过度体验透支,玩家在无付费行为的基础之下形成养成周期断层式拉长造成流失。与之对应地,则是通过底层交互方式的高频体验,即消耗投掷骰子次数,制造消耗刚需,逻辑底层与《Monopoly Go》形成一致。

从中重度游戏的核心玩法消耗内容侧来看,玩家通过双骰子触发战斗及相关的数值验证玩法受到大量普通事件穿插,游戏内容消耗度大范围降低。在重度玩法方面的游戏心流侧与常规游戏形成最大的不同在于:玩家通过骰子步数到达对应位置才可以触发数值验证式的战斗,由于骰子点数的不可控,以及相关事件占棋盘事件较低成分,使得体验次数十分有限,玩家反而迫切地追求数值验证及相关体验。通过“购买骰子次数,以大基数方式提高养成效率”的形式,实际上与大多数通过体力消耗实现挑战核心玩法的RPG养成游戏形式相同,但由于常规带体力的游戏设计与消耗体力量形成绝对的一一对应,《Monoloot》步数消耗规模的需求实际上会远高于普通游戏玩法的直接式设计。这样意味着以下2点:

通过付费手段形成较大差距的用户,比常规设计的游戏所需付出的金钱代价要高

中低付费玩家对非付费玩家的差距拉开显著性不会特别大,游戏社交属性的生态流失并非很快速

从用户行为牵引深度融合的相关设计

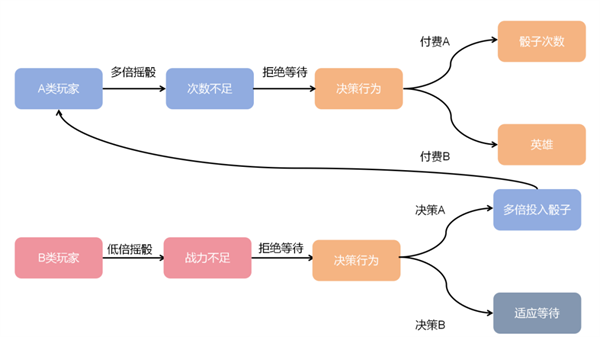

核心的数值验证方式里,《Monoloot》则是采取类似《剑与远征》的半即时制卡牌RPG战斗呈现。如同前文所述,《Monoloot》依赖玩家对大量骰子步数形成强需求,配合英雄养成的方式形成体验,交互链遵循“摇出点数——行走步数到达格子——格子事件触发——结算”的行为中。因而实际从通关的逻辑来讲,我们基于单次骰子消耗量,对用户分为2类行为模式:

A类:全程多倍数摇骰子

B类:单倍/低倍数摇骰子

在A类玩家里,游戏内获取的各类资源十分迅速,数值养成速度极快。但对应地,“多倍摇骰”功能会导致玩家实际体验次数有限,战斗场景触发更少,数值验证形成刚需。骰子的刚需从而触发两类核心行为:1、获取/养成更强力的英雄,提高战斗性价比;2购买更多的体力。

在B类玩家里,随着时间推移,由于可实际使用的次数多,玩家虽然触发战斗等数值验证关卡更多,但由于资源进度无法及时跟进,PvP、PvE失败次数随即变多,玩家为了减少失败、以“提升英雄”“进入下一章节”为核心的相关系列小目标完成漫长,则会回归至A类玩家之中。

如果将棋盘分布内容发生变化,以战斗等事件为主,玩家养成所需的所有资源放置于游戏外系统会如何?

首先,以战斗为主导的事件毫无疑问得到大幅提升,玩家在局外得以养成、付费,对游戏玩法内容大量且快速消耗。其次,在付费行为方面,将回归于传统游戏之中,除了骰子次数将不再成为游戏核心的付费点外,骰子付费对玩家的吸引力也会得到大幅度降低。最后,若将棋盘以战斗事件为主的设计,意味着玩家实际可获得资源量大幅度减少,投子次数与资源类内容形成强绑定。

常规格在《Monoloot》里虽然无法提供数值验证,但玩家通过步数可获得随机等级的职业符文及少量金币。《Monoloot》主要游戏系统分为英雄系统、模拟经营系统、符文系统、装备系统共4个系统,与主玩法形成一定程度的深度绑定:模拟经营系统的建筑为英雄产出升级所需的经验、药水、升级装备所需一切物品。

《Monoloot》在英雄系统及装备设计侧有一定的小亮点。英雄系统中,提升强度依赖于每10级升级、提升英雄品质、装备,每个英雄提升等级上限需要将英雄身上装备穿戴齐全后方可实现,升级英雄逐步解锁英雄自身技能。装备主要来源于常规冒险战斗通关获得,升级装备过程需要模拟经营系统内实验室产出的齿轮数量。但同时,《Monoloot》的英雄佩戴装备后可拆卸替换到部分其他英雄,如法师拆卸掉武器、饰品等配件可以提供给辅助实现佩戴,部分职业英雄升级所需的装备具有交叉重叠。英雄碎片用于英雄品质提升以及召唤新的品质英雄,目前,《Monoloot》的英雄仅设计7个,且英雄系统暂时不具备上阵方位更换功能,整体略显不足。

符文系统提供游戏外对应职业英雄的额外成长属性;玩家通过摇骰子大多数直接获得模拟经营系统及符文系统的相关材料。除了提供攻击、防御、血量等1级属性外,英雄的2级属性如抗性、暴击等均由符文系统提供。

而核心交互,也就是大富翁式交互,不同事件产出内容均不同,但主要产出为金币、装备原材料以及随机等级符文。通过这样的方式,使得游戏局内与游戏局外的多个系统形成深度连接。

我们如何看待《Monoloot》

从整体来看,《Monoloot》游戏自身属性更多定位于以“轻包重”的游戏设计形式,对中轻度游戏玩家吸引体验,降低游戏门槛的同时扩大付费用户基数,整体可能更偏向于《Monopoly》《Dice Dream》的营收模式。

若从《Monopoly》《Dice Dream》的营收模式来看《Monoloot》的话,无论是核心的英雄系统多样性,还是说后续的相关延伸系统,实际上不太方便进行多样、过深的延展的设计,在用户体验侧形成“付费即胜利”的强挂钩。《Monopoly》《Dice Dream》等游戏的营收更多依赖于玩家的“细水长流”,也就是着重玩家长留存。该类游戏底层逻辑方式更偏向于出色的动画效果造成产品的温度性,交互链路短且理解成本极低的第一印象,通过短、平、快、多的系列游戏运营活动培养用户多频率打开游戏形成习惯扩大用户基数及制造长留存,从而使得付费转化更平滑。

而若将《Monoloot》的主要系统——英雄、装备、符文等系统作为核心营收点,首先《Monoloot》的棋盘内容分布需要进行相关重新设计。目前以32格大富翁棋盘格来看,《Monoloot》所有战斗事件总共仅占棋盘比例的12.5%,因而扩大棋盘战斗事件,更频繁的数值验证,方可便于上述数个系统的深度养成。

其次无论英雄系统的英雄数量设计、章节关卡数量等需要进行大量设计。当前《Monoloot》玩家城堡上限为30级,章节关卡仅仅3章,英雄已知数量为7个,由于仍处于早期阶段,《Monoloot》还尚不足以支撑玩家以多样性内容作为数值型游戏长留存驱动。

最后则是关卡难度、英雄成长需要重新打磨。当前,《Monoloot》在多倍速摇骰子情况下,玩家的队伍战力成长足够迅速,反而是关卡怪物战力略微跟不上。并且,各英雄具有3个技能,而目前玩家将英雄升级至40级仍只解锁1个技能,装备在棋盘格的产出并不能够让玩家快速养成英雄拉开差距。

怎么看待随机元素之于海外市场

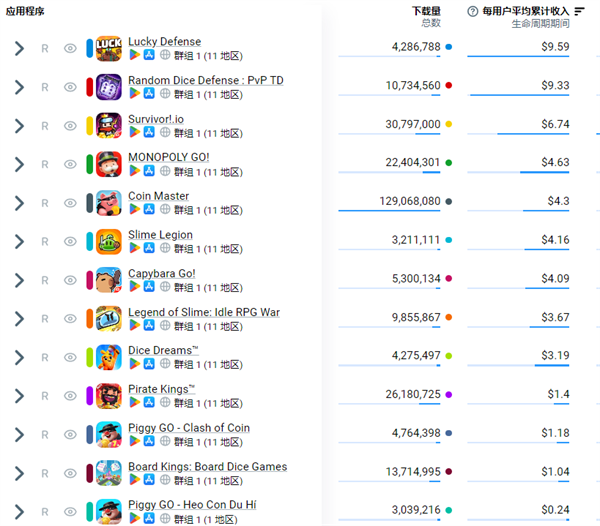

日前,我们再次查看《卡皮巴拉》相关数据,我们发现《卡皮巴拉》的下载及流水方面出现一个值得关注的点:美区用户的下载规模与美区付费流水呈现“倒挂”现象。

一般来说,一款游戏进行全球发行的时候,往往美区下载规模与美区流水呈现正向性,也就是美区流水比例会比该游戏在美区用户比例高。由于《卡皮巴拉》在美区上线时间较晚,不排除后续拥有进一步增长空间的可能性,但就目前现象我们引申一个讨论:随机性元素(包含Roguelike)是否在东西方游戏市场侧,呈现不同的偏好?

随机元素加入游戏玩法内,使得玩家在体验游戏的过程获得多样性的趣味,在近几年成为了一个较为热门的方向。而整个过程中,我们觉得海外东方及西方市场,实际上在随机元素侧具有一定的不同偏好。

关于这部分,我们将从以下游戏进行相关看待:

《Dice Dream》

《Coin Master》

《Monopoly Go》

《Lucky Defense》

《Random Dice Defense》

《卡皮巴拉》

《Legend of Slime》(史莱姆大作战)

《Pirate Kings》

《Board Kings》

《Piggy Go》

《Survivor.io》(弹壳特攻队)

《Slime Legion》(合合合英雄)

其中,《Legend of Slime》虽然不属于随机元素游戏,但由于近期国内游戏《卡皮巴拉》的底层游戏运营结构采用该类游戏。《弹壳特攻队》由于属于割草肉鸽类游戏,将技能Roguelike视为某种程度可控的随机性的话也将归入其中。

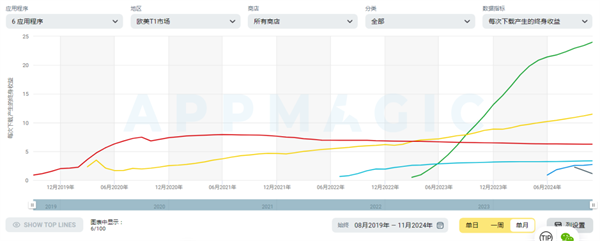

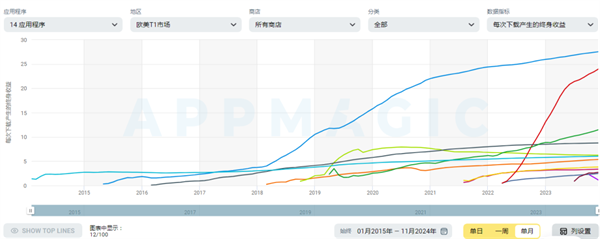

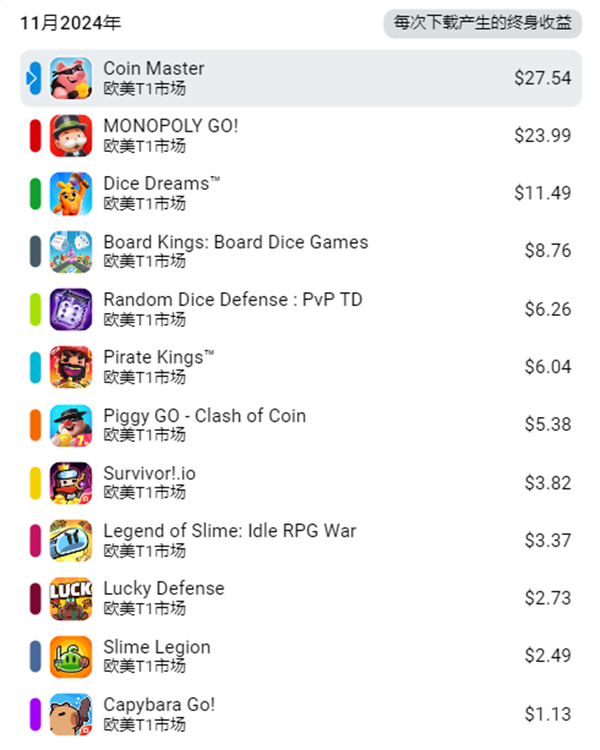

先看欧美市场的人均终生LTV,可以看到,《Monopoly》在用户进行付费之后的6个月呈现爆发式增长,凭借强大的社交性带动了整个游戏的流水增长。而《Dice Dream》也一样通过简便玩法、高社交的方式,人均终生LTV是逐年稳步增长的。至于亚洲市场的《Random Dice》虽然正式上架时间与《Dice Dream》仅差2天,人均终生LTV在初期对比《Dice Dream》处于遥遥领先的地步,但是可以看到自去年2-3月起已经进入下滑。

我们曾经在去年,报道过关于《Monopoly Go》及其公司相关信息。其中,海外媒体阐述过,《Monopoly Go》通过从《Pirate Kings》《Board Kings》《Piggy Go》和 《Dice Dreams》等产品中获取灵感,具有此类游戏常见的敌人基地目标,“大红色按钮”用户界面和游戏模式也很相似。

相关阅读:近百个国家和地区免费榜第1,这款成熟玩法产品是怎么创造新的奇迹?

我们将上述的这些游戏,包括再从Habby以割草肉鸽游戏《弹壳特攻队》打开游戏市场也加入对比行列当中的话,会得到以下信息:亚洲区含随机元素类游戏,在欧美T1市场的人均终生LTV当中,呈现绝对的劣势。

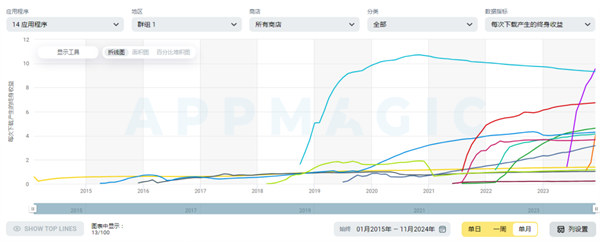

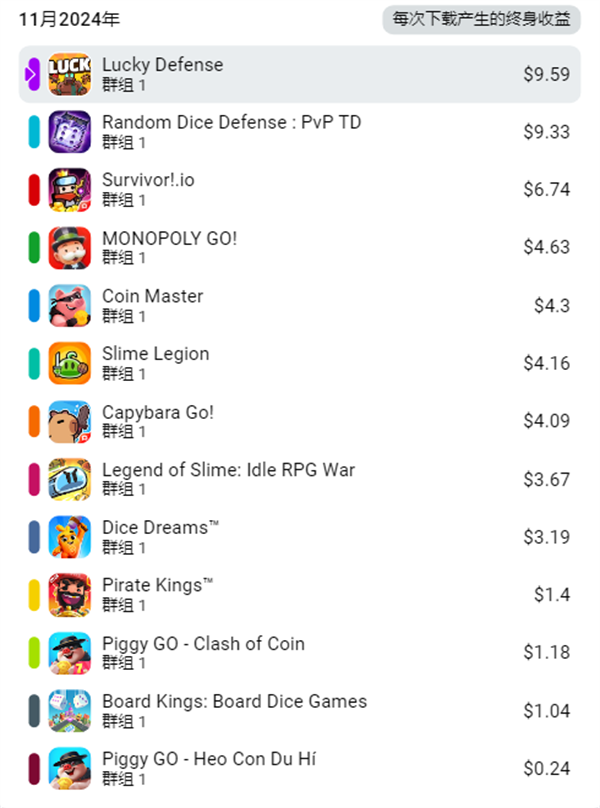

我们再将市场切换到亚洲,将中国香港、中国台湾、日本、韩国等11个国家及地区进行对比后,会得到以下的信息:亚洲含随机元素的混合型玩法游戏,在亚洲市场侧呈现显著的优势,但并没有欧美区含随机元素的混合型玩法游戏那么具有统治力。可以看到,头部用户人均终生LTV由111%的2类随机+策略型游戏组成,紧随其后则是《弹壳特攻队》《Monopoly Go》等游戏核心玩法相对较轻交互的游戏组成。

另一方面,LTV与用户规模也呈现直接的关系。我们先从14个游戏在欧美区下载规模来进行对比,可以看到强数值、强策略型的随机元素混合游戏,在欧美区的下载规模上处于绝对的劣势。可以到达千万级下载的、来自亚洲的含随机元素游戏仅只有《弹壳特攻队》一款,到达千万下载的另一款游戏《Legend of Slime》游戏核心玩法不具备任何随机性。两款游戏的共同特点在于:前中期在直接付费侧表现十分克制,且怪物数值上浮表现十分频繁、柔和,如《Legend of Slime》可通过游戏提供的海量资源获得较长一段时间的持续成长爽感、《弹壳特攻队》玩家通过游戏理解、紫装收益可以推进更多的关卡,通过用户规模换取付费转化。而具有“迷魂阵”属性的游戏如《Lucky Defense》《合合合英雄》《卡皮巴拉》等游戏,这些游戏往往需要数次玩家对失败关卡重复挑战、养成方向指引不明朗等原因,可以看到在欧美区的用户规模并不够优秀。

然后看这些游戏在亚洲地区的下载表现,可以看到111%旗下两款强策略配合较显著随机属性的游戏成为亚洲市场的领军产品。而将随机元素以“锦上添花”方式呈现、核心依赖强数值养成的《弹壳特攻队》在其后。并且,《Monopoly Go》《Dice Dream》及《Lucky Defense》这数款游戏均具有较强的社交互动属性,从而支撑游戏,包括《合合合英雄》在后续版本迭代中也提供PvP对抗形式相关玩法。

从核心玩法、游戏系统复杂度等角度来看欧美区用户对随机性偏好,主要是两点。首先是欧美区用户并不会对问题对比度、养成度过于多样的类型游戏存在较大的偏好,因而在随机元素情况下,具有多样性养成系统、对比元素较多类(如养成系统提供的增益性价比、卡牌或技能机制等)游戏并不会形成高开,游戏依旧需要以随机性游戏自身的简单、直接、显著的收益为展示核心。其次是损失心理,从《Monopoly Go》到《Dice Dream》中,玩家即便遭遇了海量掠夺,资源流失只是很少的一部分,在当天游戏可以通过少量骰子投入即可回复。这种同样的案例还有SLG游戏内,欧美区高付费用户往往“碾压”攻击普通玩家、普通玩家通常采用“种田”而不选择“以战养战”的体验策略同样如此。因而,往往针对简单直接、但数量种类多样的、无需频繁对比的游戏营收运营活动受到欧美T1市场用户的偏好。

至于亚洲用户,往往趋向于养成玩法、子玩法的多样性,且各类数值养成系统能够提供玩家显著收益展示(如卡关通过、推关数量提升、对比玩家伤害显著差异等),围绕“耐心等待”“头名活动奖励”“每天在线完成所有玩法所需时间”等进行相关营收设计。由于生活节奏等一系列原因,高付费用户在游戏内可支配的时间通常比较有限,通过付费缩短游戏在线所需时间成为一定程度的依赖,最后利用损失心理延长玩家付费及留存持久从而实现较高人均终生LTV。但同时,亚洲用户往往更偏好“比别的玩家聪明”“比其他玩家更能发现规律”等虚荣心心理,往往排名类、竞争类、稀有性等游戏运营活动得以吸引玩家实现付费。因而以随机性为基础搭载,多种玩法配合随机性呈现另类感官的“锦上添花”效果的游戏成为亚洲T1市场用户偏好。正向赌博性心理(较低概率获得较好结果,或损益仅占总收益1-二成)、彩票式希望心理(分布低概率,收获高资源)同样也是亚洲玩家的偏好点,也是为何如《Coin Master》《Monopoly Go》得以在亚洲T1市场仍然获得一定较好的付费的理由。

了解更多关注罗斯基公众号

近期评论